Feature

Audit BPK, Sistem Imun Pencegah Korupsi

Jayakarta News – Kasus korupsi di Indonesia tersiar sambung-menyambung layaknya gelombang laut selatan. Tak pernah ada fakta berhenti untuk kelancungan mengeruk uang juga harta negara demi kepentingan golongan atau pribadi.

Ada sebuah lembaga tinggi yang memiliki relevansi sebagai penjaga gawang agar perbuatan curang membolongi pundi-pundi negara di sana sini secara sembunyi-sembunyi, segera diketahui dan segera pula ditindaklanjuti. Ia adalah BPK, Badan Pemeriksa Keuangan. Tugas lembaga tinggi negara ini adalah melaksanakan pemeriksaan kinerja pengelolaan keuangan negara. Lewat aksi ini BPK bisa mencium aroma kecurangan dalam penggunaan uang negara.

Pada semester II tahun 2019, BPK mengungkap 4.094 temuan yang memuat 5.480 permasalahan. Angka kerugian, potensi kerugian dan kekurangan penerimaan negara mencapai triliunan rupiah: permasalahan ketidakpatuhan mencapai Rp 6,25 triliun, sementara permasalahan ketidakhematan, ketidakefisienan dan ketidakefektifan mencapai Rp 1,35 triliun. Total aset dan uang yang telah dikembalikan entitas ke kas negara, daerah atau perusahaan sebesar Rp 449,45 miliar.

“Dalam kurun 15 tahun terakhir, BPK telah memberikan 560.521 rekomendasi yang dapat mendorong pemerintah, BUMN/BUMD dan badan lainnya bekerja lebih tertib, hemat, efisien, dan efektif. Dari seluruh rekomendasi tersebut, sebanyak 416.680 rekomendasi (74,3%) telah ditindaklanjuti sesuai dengan rekomendasi. Secara kumulatif sampai dengan 2019, rekomendasi BPK atas hasil pemeriksaan periode tahun 2005 sampai dengan 2019 telah ditindaklanjuti entitas dengan penyerahan aset dan/atau penyetoran uang ke kas negara/daerah/perusahaan sebesar Rp106,13 triliun,” ungkap Ketrua BPK RI Agung Firman Sampurna saat menyerahkan Ikhtisar Hasil Pemeriksaan Semester (IHPS) II Tahun 2019 kepada Ketua DPR dalam Sidang Paripurna DPR di Jakarta (5/5).

“We follow every cent of Rupiah,” kata Dwi Sabardiana, auditor kawakan BPK. Kepada JayakartaNews.com lewat pesan WhatsApp, Dwi menyatakan bahwa pemeriksaan BPK berperan di tahap deteksi, pencegahan, investigasi dan litigasi. Ketika Dwi Sabardiana bersama seluruh jajaran auditor BPK menelusuri setiap sen rupiah uang negara yang dibelanjakan, maka ini berarti BPK berperan besar dalam membangun sebuah sistem imun pencegahan korupsi.

Kejahatan Berulang

Membebaskan Indonesia dari korupsi adalah cita-cita yang teramat mudah ditancapkan, kelewat gampang dikibar-kibarkan, tetapi amatlah sulit impian itu diwujudkan. Dari waktu ke waktu kasus korupsi seperti tak pernah berhenti, terjadi lagi dan lagi, ibarat datangnya malam hari.

“Korupsi merupakan kejahatan berulang karena ada rumus N + Ks = Kj,” kata Drs Suprapto SU, Sosiolog Kriminalitas dari Universitas Gadjah Mada (UGM) Yogyakarta. Ia mengamati bahwa korupsi di negeri ini sudah lama terjadi, mulai marak sejak zaman Orde Baru, tetap berlangsung di kala reformasi, kian menjadi-jadi hingga kini.

Kepada JayakartaNews lewat pesan WhatsApp, Suprapto menjelaskan: N adalah Niat, ditambah Ks yang berarti kesempatan, hasilnya Kj yang didefinisikan sebagai kejahatan. “Di saat niat masyarakat untuk melakukan korupsi tersebut mendapat kesempatan, karena kontrol lemah, maka kejahatan menjadi terlaksana,” tutur Dosen Fisipol, Jurusan Sosiologi ini.

Suprapto memaparkan bahwa di rupa-rupa lembaga, instansi atau komunitas, korupsi yang sebetulnya merupakan deviation behavior (perilaku menyimpang), telah mengalami evasi norma, sehingga perilaku menyimpang itu dianggap sebagai tindakan normal, bukan patologis lagi.

“Seharusnya, perilaku menyimpang is behavior that contrary to the expected norms of society (perilaku yang berlawanan dengan norma masyarakat). Sekarang banyak kalangan yang menganggap tidak contrary (berlawanan) lagi melainkan expected (yang diharapkan),” tambah sosiolog yang sering menjadi nara sumber untuk mengomentari aneka rupa tingkah polah kriminal masyarakat ini. Itulah yang melatari sulitnya korupsi diberantas. Ada saja anggota masyarakat yang ingin mendapatklan uang, barang, atau jabatan secara instan lewat “pintu belakang”.

Saat disodorkan pertanyaan, apakah audit laporan keuangan seperti yang dijalankan Lembaga Tinggi BPK bisa digunakan untuk mendeteksi perilaku korupsi, Suprapto menjawab bahwa hal itu sangat bisa bahkan sudah semestinya. “Tindakan audit BPK menjadi sarana kontrol untuk masalah keuangan,” tuturnya.

BPK dan Hal Ihwal Pemeriksaan

Sesuai namanya, Badan Pemeriksa Keuangan hadir untuk memeriksa Laporan Keuangan. Sinkron dengan namanya pula bila yang menjadi fokus tugas Lembaga Tinggi Negara ini adalah memeriksa pengelolaan dan tanggung jawab keuangan negara.

Ada sejumlah Undang-undang (UU) yang menjadi dasar hukum BPK dalam melaksanakan tugas memeriksa tanggung jawab tentang keuangan negara, yaitu: Pasal 23 Bab VIII UUD 1945), Pasal 1 UU Nomor 5 Tahun 1973, Amandemen Ketiga Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 adalah Bab VIII A Pasal 23 E, Pasal 23 F, dan Pasal 23 G, Undang-undang Republik Indonesia Nomor 15 Tahun 2006 tentang BPK (pengganti UU Nomor 5 Tahun 1973 tentang BPK), Undang-undang Republik Indonesia Nomor 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, Undang-undang Republik Indonesia Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara, Undang-undang Nomor 17 Tahun 2003 Tentang Keuangan Negara. Secara lengkap semua UU tersebut bisa diakses melalui link https://jakarta.bpk.go.id/?page_id=35

Dalam Undang-undang Nomor 15 Tahun 2004 disebutkan bahwa Pemeriksaan Keuangan Negara atau Audit Keuangan Negara adalah proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, obyektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab Keuangan Negara.

Untuk mengetahui lebih jauh tentang lingkup pemeriksaan, pelaksanaan pemeriksaan, hasil pemeriksaan beserta tindak lanjutnya, pengenaan ganti kerugian negara, sampai kepada ketentuan pidananya, bisa ditelusuri lewat link https://www.wikiapbn.org/pemeriksaan-keuangan-negara/

Rupa-rupa instansi yang menjadi wilayah kerja lembaga tinggi negara ini di seluruh pelosok Indonesia. Merujuk Pasal 6 UU No. 15 Tahun 2006 tentang Badan Pemeriksa Keuangan (BPK), lembaga tinggi negara ini bertugas memeriksa pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, Badan Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik Daerah, dan lembaga atau badan lain yang mengelola keuangan negara.

Berdasar Ikhtisar Hasil Pemeriksaan Semester (IHPS) I Tahun 2019, pemeriksaan keuangan dilakukan BPK terhadap: 1 Laporan Keuangan Pemerintah Pusat (LKPP) Tahun 2018, 85 Laporan Keuangan Kementerian Negara/Lembaga (LKKL) Tahun 2018, 1 Laporan Keuangan Bendahara Umum Negara (LKBUN) Tahun 2018, serta 18 Laporan Keuangan Pinjaman dan Hibah Luar Negeri (LKPHLN) Tahun 2018; 542 Laporan Keuangan Pemerintah Daerah; 4 badan lainnya.

Untuk menyelesaikan tugas-tugasnya, BPK didukung ribuan sumber daya manusia (SDM) di berbagai posisi. Kepala Biro Hubungan Masyarakat dan Kerjasama Internasional BPK-RI, Selvia Vivi Devianti, menginformasikan bahwa jumlah total SDM BPK per 2019 di seluruh Indonesia mencapai 6.876 orang. Jumlah karyawan terbesar ada pada posisi auditor. Rinciannya: pejabat struktural 618 orang (8,98%), pemeriksa (auditor) 4.041 orang (58,76%), dan non pemeriksa 3.020 orang (43,92%) (Infografis-1).

Vivi memerinci, IHPS I Tahun 2019 memuat ikhtisar dari 692 Laporan Hasil Pemeriksaan (LHP) BPK pada pemerintah pusat, pemerintah daerah, Badan Usaha Milik Negara (BUMN) dan badan lainnya. Rinciannya, hasil pemeriksaan atas 651 laporan keuangan, 4 hasil pemeriksaan kinerja, dan 37 hasil pemeriksaan dengan tujuan tertentu (PDTT).

“Pada IHPS I Tahun 2019, sejumlah 4.041 pemeriksa memeriksa 651 Laporan Keuangan,” kata Vivi melalui pesan ponsel. Ini berarti, khusus untuk pemeriksaan laporan keuangan, setiap auditor memeriksa 6,2 laporan atau perbandingan rata-ratanya 1:6.

Awal Mei 2020, BPK merilis IHPS II tahun 2019. Laporan tersebut, sesuai amanat Undang-Undang telah disampaikan Ketua Lembaga Tinggi Negara ini kepada DPR-RI pada (5/5) silam. Ketua BPK, Agung Firman Sampurna menjelaskan bahwa IHPS II Tahun 2019 ini merupakan ikhtisar dari 488 Laporan Hasil Pemeriksaan (LHP) BPK pada Pemerintah Pusat, Pemerintah Daerah, BUMN dan badan lainnya. Rinciannya: hasil pemeriksaan atas 1 Laporan Keuangan (1%), 267 hasil pemeriksaan kinerja (54%), dan 220 hasil pemeriksaan dengan tujuan tertentu (PDTT) (45%).

IHPS Semester II tahun 2019 memuat pula hasil pemeriksaan kinerja tematik pada Pemerintah Pusat, Pemerintah Daerah, dan badan lainnya. Pemeriksaan tematik adalah pemeriksaan yang dilakukan oleh beberapa satuan kerja pemeriksaan secara serentak terkait dengan tema yang terdapat pada kebijakan dan strategi pemeriksaan BPK atas program pemerintah dalam suatu bidang yang diselenggarakan oleh berbagai entitas pemeriksaan.

“Pemeriksaan kinerja tematik yang dilakukan pada semester II tahun 2019 adalah pemeriksaan atas pengelolaan belanja daerah untuk meningkatkan pembangunan manusia, peningkatan kualitas pembelajaran melalui penguatan penjaminan mutu pendidikan dan implementasi Kurikulum 2013, serta pengelolaan dana bidang kesehatan dalam mendukung pelayanan kesehatan dasar,” jelas Agung seperti yang dirilis dalam siaran pers di laman resmi BPK https://www.bpk.go.id/news.

Tiga Jenis Pemeriksaan

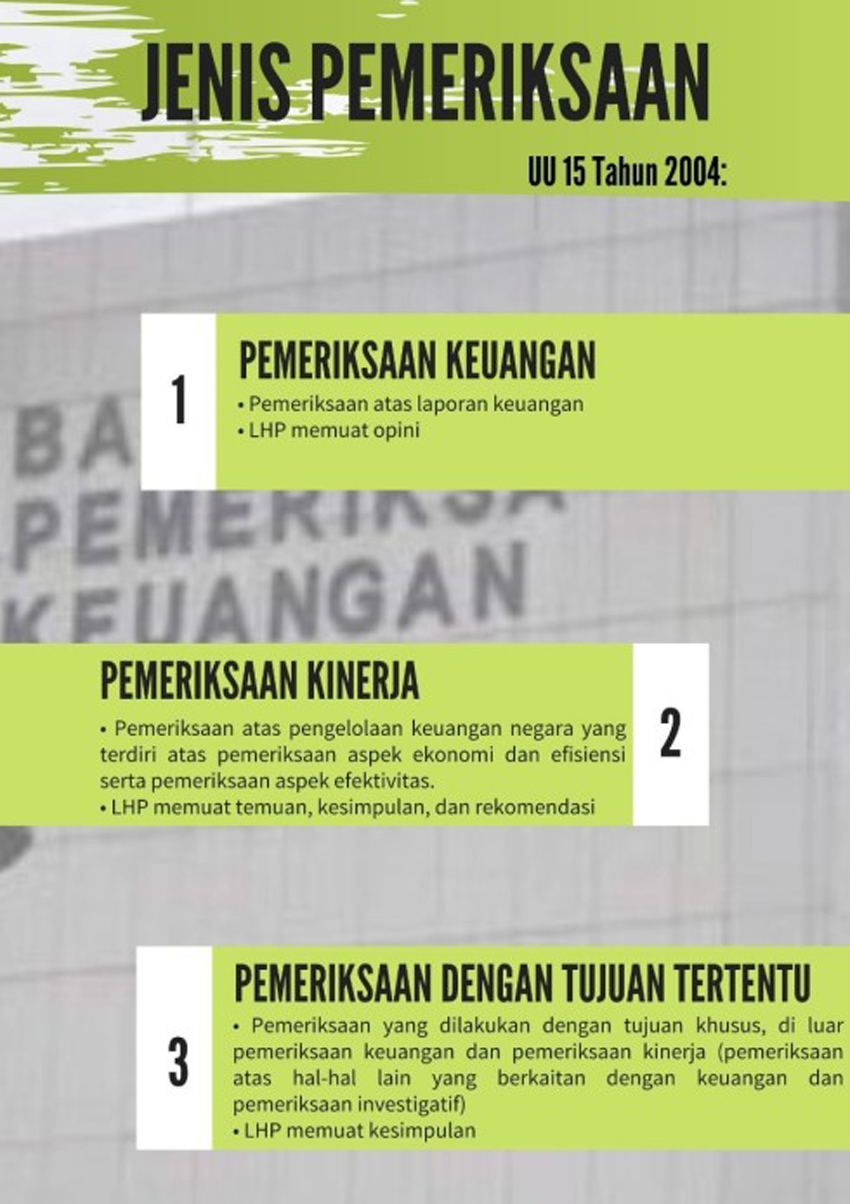

Ada tiga jenis pemeriksaan yang menjadi tugas auditor BPK berdasarkan UU Nomor 15 tahun 2004. Yakni: pemeriksaan keuangan, pemeriksaan kinerja serta pemeriksaan dengan tujuan tertentu (PDTT). (Infografis 2)

Dwi Sabardiana menjelaskan, BPK wajib memeriksa Laporan Keuangan (LK) pada seluruh entitas, mulai dari Pemerintah Pusat sampai Daerah, BUMN juga BUMD, Bank Indonesia, TNI, Polri, BIN, dll. Sementara Pemeriksaan Kinerja dan Pemeriksaan Dengan Tujuan Tertentu (PDTT), menurut penjelasan Dwi, dilakukan sesuai kebutuhan. Dua pemeriksaan itu dilaksanakan biasanya atas permintaan pihak lain seperti lembaga legislatif, lembaga penegak hukum, atau permintaan masyarakat.

“Jadi, pada setiap instansi pasti kami lakukan Pemeriksaan Laporan Keuangan, namun tidak selalu dilakukan Pemeriksaan Kinerja dan PDTT,” tuturnya. Namun demikian, tambahnya, secara rutin BPK juga menganalisis data informasi yang berkaitan dengan kinerja entitas Pemerintah sehingga dapat menginisiasi Pemeriksaan Kinerja atau PDTT.

Lebih jauh, Dwi menjelaskan perihal pemeriksaan LK. Pemeriksaan atas LK Pemerintah adalah mandatori berdasarkan UU Keuangan Negara dan dilaksanakan setiap tahun (tahun buku Laporan Keuangan). “Pemeriksaan dilaksanakan setelah Pemerintah menyampaikan draf Laporan Keuangan (dalam bahasa teknis disebut Laporan Keuangan Unaudited),” tutur Dwi.

Dwi, yang telah bergabung menjadi auditor BPK sejak 1990 menyatakan bahwa pemeriksaan LK bertujuan untuk menilai apakah informasi dalam LK telah wajar sesuai dengan Standar Akuntansi Pemerintahan (SAP). Pemeriksa mengumpulkan bukti-bukti untuk menguji saldo dalam LK dan memeriksa apakah transaksi keuangan telah sesuai SAP serta memenuhi ketentuan dalam peraturan yang berlaku.

“Dalam pemeriksaan pada intinya kami tracing back, menguji saldo dan transaksi ke belakang (secara historis) untuk membentuk kesimpulan berdasarkan asersi (pernyataan manajemen),” tambahnya. Asersi yang dilihat berturut-turut: 1. Keterjadian (existence); 2. Kelengkapan (completeness); 3. Hak & Kewajiban (right & obligation); 4. Pisah batas (Cut off); 5. Penilaian (Valuation). Semua prosedur audit ditujukan untuk memperoleh bukti pemeriksaan, melakukan analisis dan mengambil kesimpulan.

Sebagai kesimpulan atas hasil audit LK, auditor menerbitkan opini. Ada empat opini yakni: wajar tanpa pengecualian (WTP), wajar dengan pengecualian (WDP), tidak wajar, tidak atau menolak memberikan pendapat. Tentu saja, para entitas mengharapkan LK mereka mendapatkan opini WTP. Opini ini mengisyaratakan bahwa tidak ada salah saji material pada LK. Di sini LK disajikan sesuai dengan SAP dan standar akuntansi tersebut diterapkan secara konsisten.

Opini WDP diterbitkan bila auditor menemukan adanya penerapan standar akuntasi yang kurang pas. Di sini, informasi keuangan disajikan tidak sesuai dengan standar akuntansi. Namun sifatnya dalam lingkup yang sempit. Semisal, ketidaksesuaian ditemukan pada satu pos saja.

Opini TW, tidak wajar, senada dengan WDT. Namun, di sini, ketidaksesuaian ditemukan pada lingkup yang luas.

Opini tidak atau menolak memberikan pendapat diterbitkan jika auditor menemukan bahwa laporan LK entitas memang tidak auditable.

Jika hasil pemeriksaan LK ada temuan yang tidak sesuai dengan SAP serta tidak memenuhi ketentuan dalam peraturan yang berlaku, maka bisa dilakukan pemeriksaan lanjutan, baik pemeriksaan kinerja ataupun PDTT. Untuk hasil pemeriksaan kinerja auditor menerbitkan temuan, kesimpulan dan rekomendasi, dan untuk PDTT auditor menerbitkan kesimpulan.

Temuan ke Arah Korupsi

Ibarat peluit di tangan seorang wasit, hasil pemeriksaan BPK berfungsi sebagai alarm penanda terjadinya pelanggaran. Aneka rupa manuver ke arah upaya penggerogotan pundi-pundi keuangan negara terdeteksi lewat hasil audit ini. Laporan yang beraroma curang tercium di titik ini.

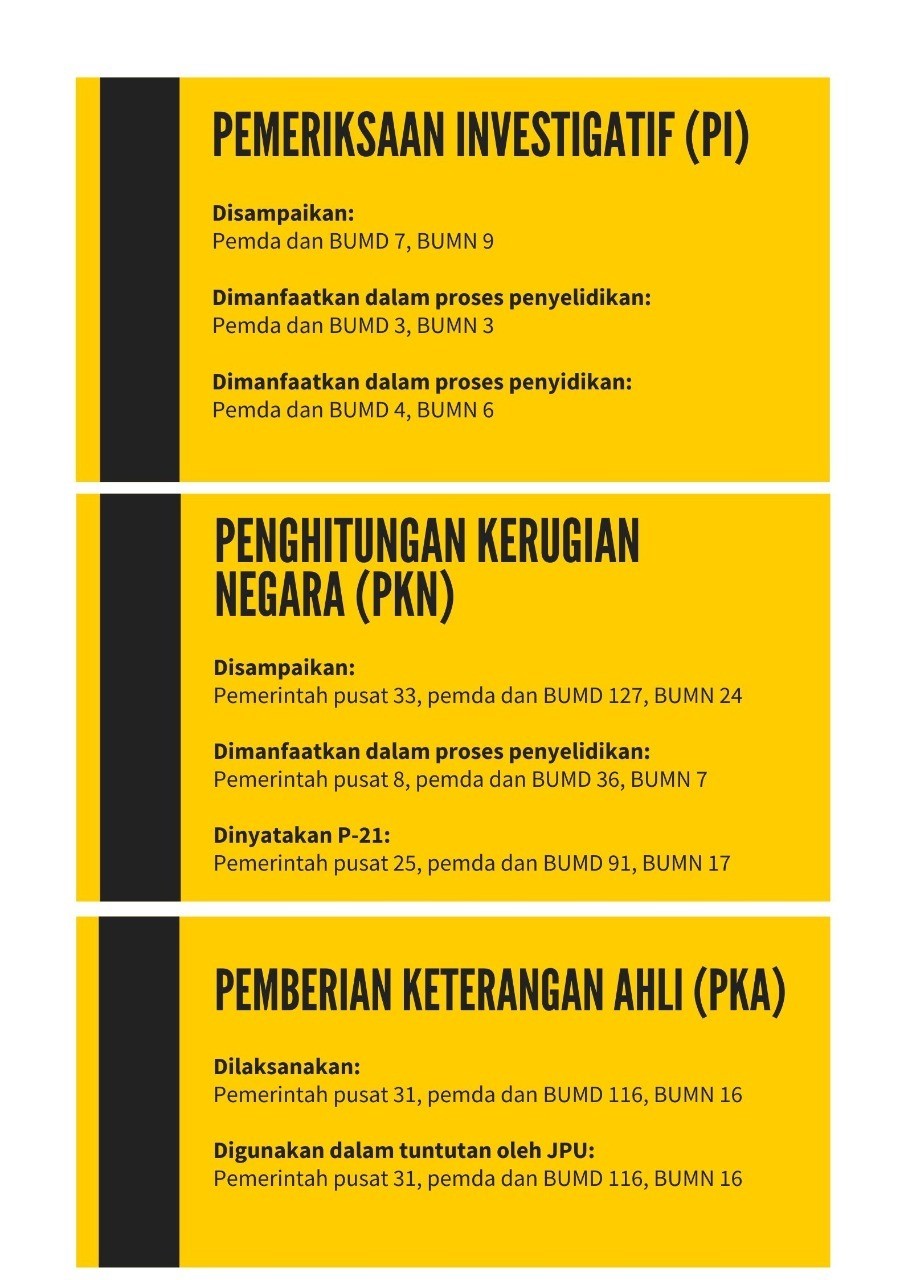

Humas BPK, seperti yang disampaikan Vivi, mencatat bahwa pada periode 2017 sampai 30 Juni 2019, BPK menyampaikan 16 laporan hasil Pemeriksaan Investigatif (PI) dengan nilai indikasi kerugian negara/daerah sebesar Rp 8,57 triliun. Ada sejumlah 184 laporan hasil Penghitungan Kerugian Negara (PKN) dengan nilai kerugian negara/daerah sebesar Rp 11,30 triliun.

Tidak sebatas berhenti di ranah pemeriksaan. BPK juga berperan dalam proses hukum selanjutnya. “Temuan BPK telah disampaikan kepada instansi yang berwenang,” tutur Vivi. Laporan hasil PI periode 2017- 30 Juni 2019, telah digunakan instansi penegak hukum dalam proses penyelidikan dan penyidikan. Laporan hasil PKN dimanfaatkan dalam proses penyidikan dan penyiapan P-21 (berkas penyidikan sudah lengkap) serta Pemberian Keterangan Ahli (PKA) di persidangan yang dihadiri BPK untuk digunakan dalam tuntutan oleh Jaksa Penuntut Umum (JPU). “BPK telah melaksanakan 163 kasus Pemberian Keterangan Ahli pada tahap persidangan,” tambahnya.

Khusus pada tahun 2019: ada 1 laporan (PI) terhadap BUMN, dengan indikasi kerugian negara Rp 247,57 miliar; ada 3 laporan penghitungan kerugian negara pada Pemerintah Pusat dengan nilai kerugian Rp 2,47 miliar; ada 10 laporan penghitungan kerugian negara pada Pemda dan BUMD, dengan nilai kerugian Rp 265,43 miliar; ada 5 laporan penghitungan kerugian negara pada BUMN dengan besar kerugian Rp 854,11 miliar.

Infografis berikut memaparkan hasil PI, PKN, dan PKA selama periode 2017 – 30 Juni 2019 yang dimuat dalam Ikhtisar Hasil Pemeriksaan Semester I Tahun 2019. Beberapa hasil pemeriksaan itu telah dimanfaatkan dalam proses hukum, baik untuk kepentingan penyelidikan, penyidikan maupun digunakan dalam tuntutan oleh Jaksa Penuntut Umum (JPU).

Info teranyar yang dirilis BPK perihal temuan bermasalah dimuat dalam IHPS II Tahun 2019, periode 1 Juli – 31 Desember 2019. Dalam IHPS terbarunya, BPK mengungkap 4.094 temuan yang memuat 5.480 permasalahan dalam pemeriksaan BPK di semester II tahun 2019. Rinciannya: 971 (18%) permasalahan kelemahan sistem pengendalian intern, 1.725 (31%) permasalahan ketidakpatuhan sebesar Rp 6,25 triliun, serta 2.784 (51%) permasalahan ketidakhematan, ketidakefisienan, dan ketidakefektifan sebesar Rp1,35 triliun. Terhadap permasalahan ketidakpatuhan yang dapat mengakibatkan kerugian, potensi kerugian, dan kekurangan penerimaan, pada saat pemeriksaan, entitas yang diperiksa telah menindaklanjuti dengan menyerahkan aset atau menyetor ke kas negara, daerah, perusahaan sebesar Rp 449,45 miliar (7%). Info tentang IHPS II ini bisa diakses pada link: https://www.bpk.go.id/news/

Keterbatasan

Dari tahun ke tahun, audit BPK telah menjadi semacam pilar penyelamatan pundi-pundi atau harta negara. Namun, peran lembaga tinggi ini belum berada pada tataran sapu jagad untuk mengatasi semua permasalahan. Dwi Sabardiana yang sudah 30-an tahun malang melintang di dunia audit BPK mengakui bahwa para auditor acapkali mendapati kasus entitas menyembunyikan aneka rupa bentuk penggelapan penggunaan uang. Karena itu pemeriksaan oleh BPK tidak dapat merangkum atau membongkar semua permasalahan dalam setiap kegiatan pemerintah. “Apalagi untuk kegiatan-kegiatan yang terkait dengan fraud (kecurangan), dimana fraud is hidden (sengaja disembunyikan),” papar Dwi.

Dwi mencatat ada keterbatasan di pihak BPK sebagai pemeriksa. Pertama, terbatas hanya satu periode tahun anggaran. Kedua tidak menguji aspek kinerja. Ketiga, lingkup pemeriksaan adalah satu buku LK. “Buku LK Kementrian Agama, terdiri dari instansi pusat dan daerah yang jumlahnya lebih dari 7000 entitas. Ini baru satu kementrian,” paparnya.

Dwi menjelaskan, satu tim pemeriksa BPK beranggotakan minimal empat orang. Jumlah entitas berturut-turut: pusat 80-an, daerah 700-an dan ratusan BUMN. “Jumlah pemeriksa sekitar 4000 orang jauh dari cukup untuk menangani pemeriksaan semua entitas,” papar Dwi.

Kendati keterbatasan SDM telah disiasati dengan mengintensifkan pemeriksaan berbasis TI (Teknologi Informasi) dan e-audit, tetap saja SDM belum mencukupi. “Padahal sebagian pemeriksaan LK telah diserahkan kepada Kantor Akuntan Publik (KAP),” tambahnya. Entitas yang LK-nya diperksa KAP adalah yang opninya sudah WTP, berskala tidak signifikan dan tidak dalam skala “gawat fraud”.

Dwi sangat setuju jika Indonesia mau serius memberantas korupsi, salah satu upayanya adalah menambah SDM pemeriksa di BPK. “Saya sangat setuju SDM BPK ditingkatkan, baik kualitas maupun kuantitas,” tegasnya.

Untuk peningkatan kualitas, Dwi menjabarkan bahwa SDM BPK mesti memiliki performa di bidang analytical thinking dan interpersonal, socio relationship, komunikasi, psikologi serta pengetahuan umum.

Mengurangi Korupsi

Sosiolog Suprapto telah mengungkapkan niat dan kesempatan menjadi pemantik dan penyulut kejahatan. Korupsi bukan pengecualian. Niat akan berubah wujud menjadi perilaku bila calon koruptor menemukan kesempatan, didukung lemahnya kontrol. Tugas BPK menutup setiap jalur kesempatan itu lewat pemeriksaan yang independen, profesional, obyektif, dan jujur.

Dwi optimis bahwa kegiatan pemeriksaan adalah pondasi dari sebuah bangunan anti-korupsi. Lewat pemeriksaan BPK, setiap sen rupiah ditelusuri, setiap transaksi dibuktikan, setiap kong kalikong dilacak. Hasilnya, BPK telah mengungkap rupa-rupa temuan dan permasalahan. “Pada dasarnya, setiap pemeriksaan BPK wajib dirancang untuk mendeteksi fraud,” tegas Dwi. Tugas melacak fraud ini diemban oleh unit Auditorat Utama Investigasi (AUI) dalam PDTT investigatif.

Skema BPK membongkar fraud dalam kegiatan pemeriksaan berjasa menyelamatkan harta negara. Kegiatan itu sekaligus menjadi efek jera bagi siapa saja aparat negara yang berkehendak mencari untung lewat cara-cara tercela. Ibarat dunia seni, BPK adalah koreografer di balik pentas pemberantasan korupsi. Ekosistem pengungkapan kecurangan penggunaan uang negara oleh BPK mengurangi perilaku korupsi sekaligus memperkuat sistem pemerintahan yang bersih. Jika negara ini serius memberantas korupsi, skenario penguatan BPK sudah semestinya menjadi agenda utama.

Tentu saja, hasil pemeriksaan BPK mesti ditindaklanjuti agar ia tidak menjadi serupa macan di atas kertas. Seperti dikemukakan Ketua BPK Agung Firman Sampurna saat menyerahkan IHPS II kepada DPR RI awal Mei silam. Efektivitas dari hasil pemeriksaan BPK akan tercapai jika laporan hasil pemeriksaan ditindaklanjuti oleh entitas. Karena itu Agung mendorong agar pimpinan dan anggota DPR melakukan fungsi pengawasan lebih intensif.

Di awal tulisan ini, Suprapto memaparkan rumus: N + Ks= Kj. Niat didukung kesempatan akan melahirkan kejahatan pada saat kontrol lemah. Duet BPK-DPR seperti yang diharapkan Agung Firman Sampurna akan berperan memperkuat kontrol. Dengan demikian, rumus sang sosiolog itu menjadi terpatahkan. BPK plus kekuatan kontrol DPR akan melemahkan (mengurangi) kejahatan (korupsi). (Ernaningtyas)